국민연금을 검색하는 과정에서 ‘국민 언금’이라는 표현으로 정보를 찾는 경우가 많습니다. 하지만 용어가 익숙하지 않다 보니 제도 구조나 적용 기준에서 혼동이 생기기 쉽습니다.

이 페이지는 가입자들이 실제로 자주 헷갈리는 기준을 중심으로, 가입 여부부터 납부 방식, 수령 조건까지 흐름에 맞춰 이해할 수 있도록 구성되었습니다.

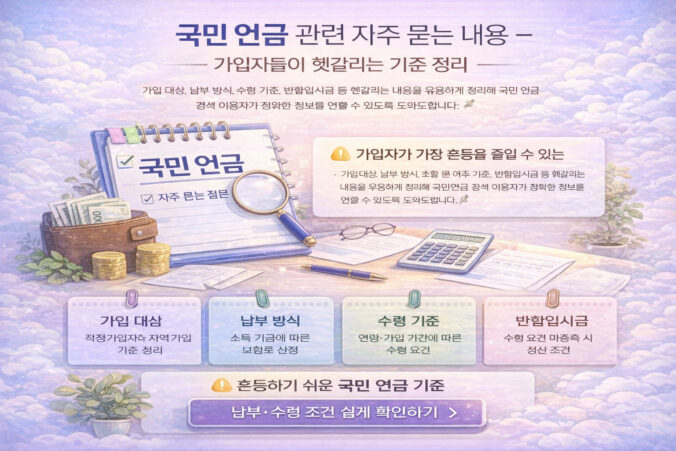

가입자가 가장 혼동하는 기준

직장가입자와 지역가입자의 구분은 소득 형태와 근무 여부에 따라 결정됩니다.

납부 금액은 개인이 임의로 정하는 것이 아니라 소득 기준에 따라 산정됩니다.

일정 기간 납부하지 못했더라도 가입 자격이 바로 소멸되는 것은 아닙니다.

미리 알아두면 혼동을 줄일 수 있는 핵심

- 가입 여부는 소득과 근무 형태를 기준으로 판단

- 납부 방식은 가입 유형에 따라 달라짐

- 수령 시점은 연령과 가입 기간에 의해 결정

- 일정 요건 미충족 시 다른 방식으로 정산 가능

제도를 이해하는 전체 흐름

가입 대상 여부 확인

납부 기준 및 금액 산정

가입 기간 누적 관리

수령 또는 정산 방식 결정

자주 묻는 질문

‘국민 언금’은 공식 용어인가요?

아닙니다. 국민연금을 검색하는 과정에서 잘못 입력된 표현으로 사용되는 경우가 많습니다.

납부를 중단하면 가입이 취소되나요?

일정 기간 납부하지 않더라도 가입 기록 자체가 바로 사라지지는 않습니다.

수령 조건을 충족하지 못하면 어떻게 되나요?

수령 요건을 충족하지 못한 경우에는 별도의 정산 방식이 적용될 수 있습니다.