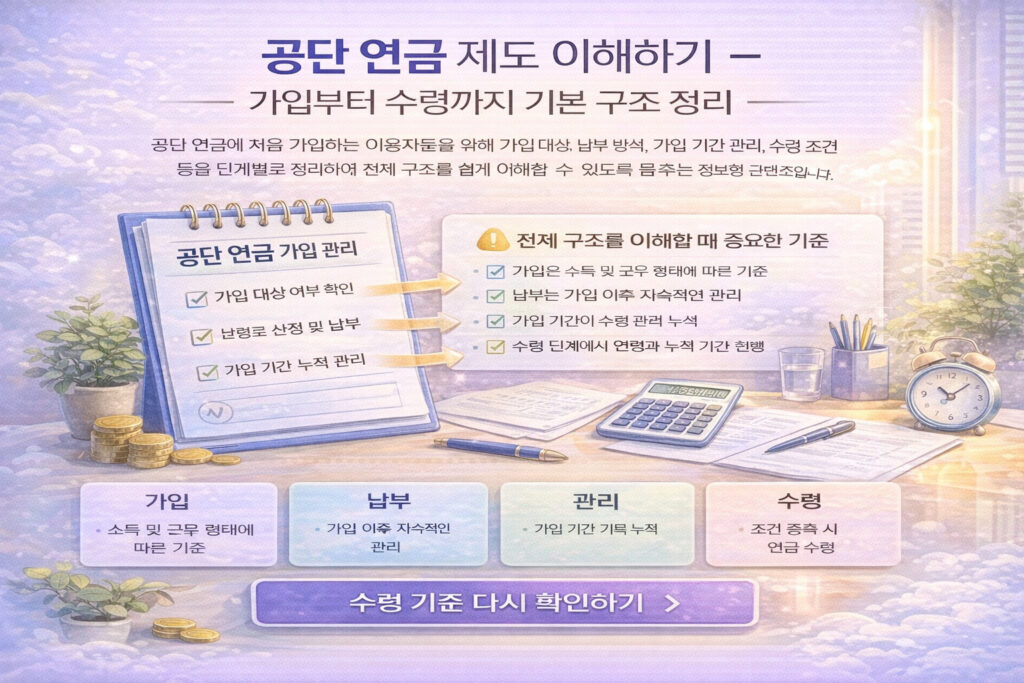

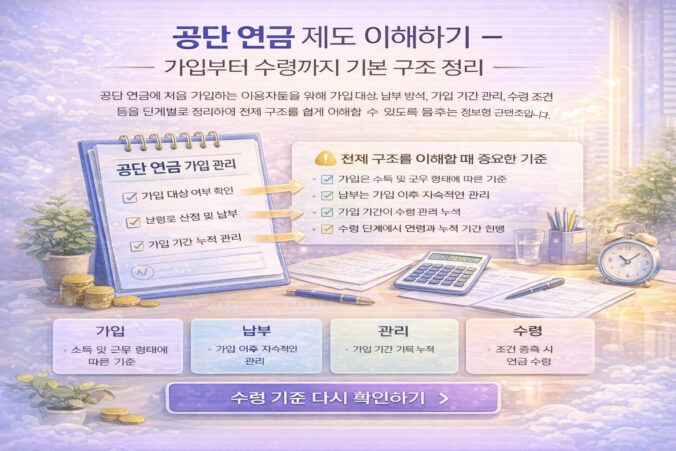

공단에서 운영하는 연금은 일정한 기준에 따라 가입이 이루어지고, 가입 이후에는 납부와 관리 과정을 거쳐 수령 단계로 이어지는 구조를 가집니다.

처음 접하는 경우 각 단계가 어떻게 연결되는지 이해하기 어렵기 때문에, 전체 흐름을 순서대로 살펴보는 것이 제도를 이해하는 데 도움이 됩니다.

가입이 이루어지는 기본 방식

연금 가입 여부는 개인의 소득 활동과 근무 형태를 기준으로 판단됩니다.

일정 요건을 충족하면 의무적으로 가입이 이루어지며, 일부 경우에는 예외가 적용되기도 합니다.

가입 시점부터 연금 관리 기록이 누적되어 이후 단계의 기준이 됩니다.

전체 구조를 이해할 때 중요한 기준

- 가입은 소득 및 근무 형태를 기준으로 판단

- 납부는 가입 이후 지속적으로 관리됨

- 가입 기간이 수령 조건에 직접적인 영향을 미침

- 수령 단계에서는 연령과 누적 기간이 함께 고려됨

가입 이후 이어지는 단계별 과정

가입 대상 여부 확인

보험료 산정 및 납부

가입 기간 누적 관리

조건 충족 시 수령 절차 진행

자주 묻는 질문

가입을 하지 않으면 이후 불이익이 있나요?

가입 요건을 충족함에도 불구하고 가입하지 않은 경우 추후 정산 과정에서 불리하게 적용될 수 있습니다.

납부를 중단하면 가입 기록이 사라지나요?

납부 중단이 발생하더라도 이전 가입 기간 자체는 유지됩니다.

수령 시점은 언제 결정되나요?

수령 시점은 연령과 가입 기간을 기준으로 정해진 절차에 따라 판단됩니다.